Mercado Residencial

Mercado Residencial | Oficinas | High Street | Centros comerciales | Logístico | Hoteles | Visión 2022

La inflación al alza junto a otras variables como el acceso a la financiación con tipos bajos, la inestabilidad en mercados bursátiles, y la creciente demanda de obra nueva ha provocado en Sevilla un incremento de precios en el último año de un 7,4%.

Jose Luis Bravo | Director. Residential Sales.

Jose Luis Sanz | Director. Residential. Capital Markets

Sevilla aumenta su peso en obra nueva en la Comunidad y se está convirtiendo en un polo de atracción para inversores que buscan proyectos residenciales o reactivar zonas tradicionales a través del desarrollo de nuevos proyectos. Además, el mercado de vivienda de reposición e incluso la segunda residencia para demanda local dentro de la provincia está experimentando un incremento a tener en cuenta en los próximos años.

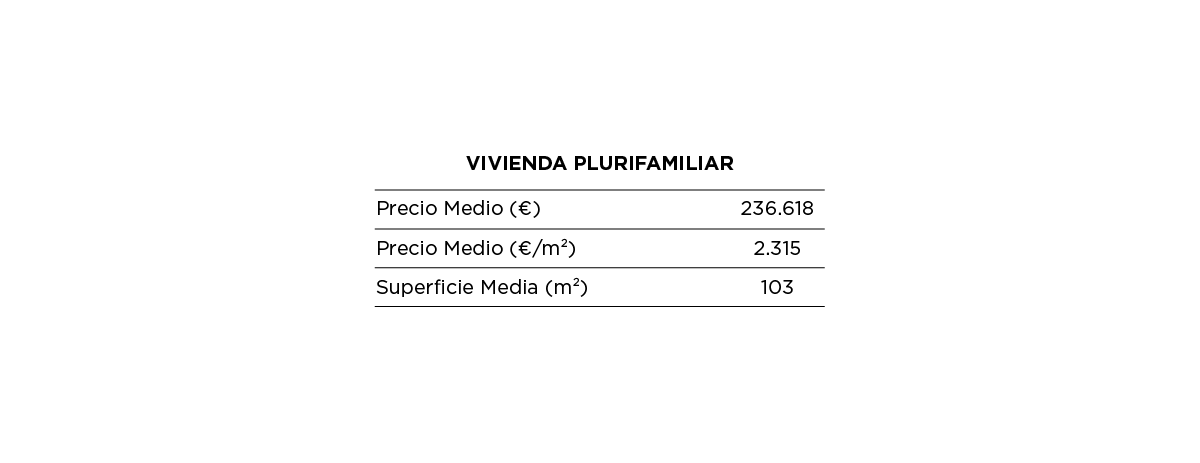

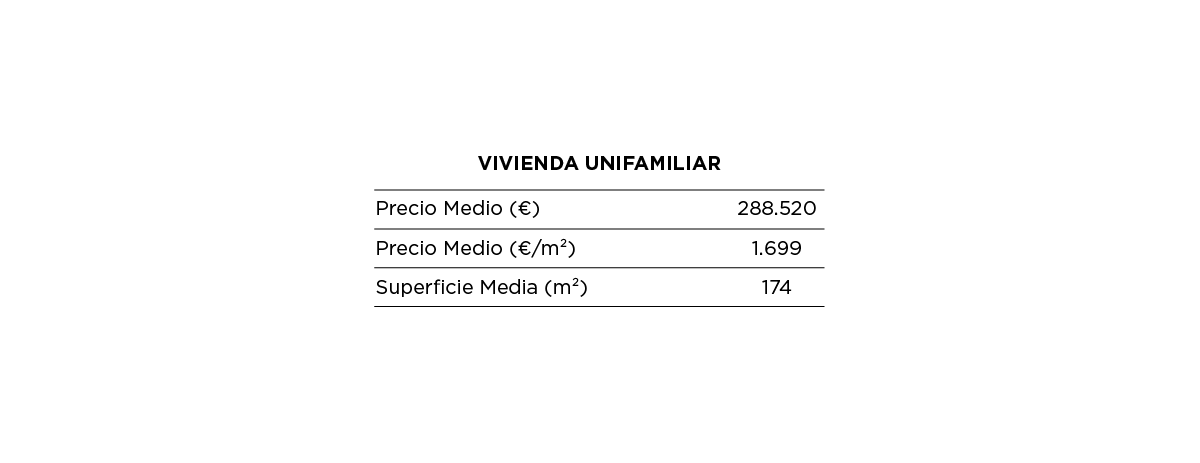

En lo que se refiere a transacciones registradas, se concentran sobre todo en el mercado de segunda mano, tal como sucede en el resto del mercado nacional. Sin embargo, la segunda mano sufrió un ligero descenso en 2021 respecto a 2020 y la promoción y venta de proyectos de obra nueva ha experimentado un aumento del 100% respecto a los datos de 2017. A partir del último trimestre de 2020 se observó una vuelta a la normalidad en la que poco a poco se ha confirmado la recuperación con crecimiento y reactivación del mercado de obra nueva y de segunda mano. El número de visados se incrementó en 2021 un 50% respecto a 2020, lo que indica un mayor dinamismo con respecto a los periodos anteriores. Dos Hermanas es la localización con mayor oferta en la provincia, donde destaca el desarrollo de Entrenúcleos, que en los últimos años se está constituyendo como un referente en la ciudad. El mercado de suelo en Sevilla ha venido experimentando una recuperación intensa desde hace varios años en la capital y en municipios colindantes, tales como Camas, Tomares, Dos Hermanas o Mairena del Aljarafe.

Sevilla ha pasado a convertirse en objetivo número uno en la adquisición de suelo y desarrollo de proyectos inmobiliarios de la mayoría de las grandes promotoras. Los grandes ámbitos de desarrollo residencial y terciario se han convertido en Trophy assets para grupos de distintos perfiles. • Palmas Altas • Sevilla Este • Hacienda Rosario • Entrenúcleos

Otros como Pítamo Sur son ejemplos de proyectos de gran envergadura donde a medida que se vayan cumpliendo hitos urbanísticos se confirmará el interés por parte de mercado de inversión. Los precios se sitúan en un rango que oscila entre los 200-500 euros m²t. Por supuesto, hay excepciones como pueden ser algunas zonas prime en Nervión, donde la escasez tensiona los precios hasta los 1.500 €/m²t de referencia. En cualquier caso, el mercado de suelo en Sevilla está a día de hoy en un momento de crecimiento estable y en un entorno de máximo interés por parte de la demanda inversora, tanto local, con grupos muy fuertes y con liquidez, como foránea.